Scongiurata l’incognita del voto francese, l’Europa sembra di nuovo unita. Ma a guastare la festa potrebbe essere l’Italia. Oltreoceano i mercati sembrano pronti al prossimo aumento dei tassi atteso dalla FED. Ecco come abbiamo mosso i vostri portafogli.

Punti chiave

- La Francia ha scelto l’Europa. Emmanuel Macron è stato eletto nuovo Presidente francese. Ora l’attenzione è rivolta alle elezioni legislative di giugno, chiamate a definire la maggioranza in Parlamento.

- La Cina non è più quella di una volta. In Cina arriva il primo taglio del rating da parte dell’agenzia Moody’s dopo 25 anni: da Aa3 ad A1. La decisione è stata dettata dal rallentamento economico e dall’aumento dei debito privato.

- La Grecia è sempre appesa a un filo. Il Fondo Monetario Internazionale spinge affinché l’Europa sia più morbida con la Grecia sull’alleggerimento del debito pubblico (Debt relief). Senza misure decisive il FMI non ci sta a far parte del pool di creditori.

- Petrolio con il contagocce. L’OPEC ha deciso di “congelare” per ulteriori 9 mesi la produzione del greggio. Il prezzo del Brent rimane sotto la soglia di inizio anno pari a 56 dollari al barile.

Grafico del mese

L’effetto Trump (deregulation e taglio delle tasse) sembra essersi del tutto esaurito a beneficio dell’euro, che con la vittoria di Macron ha trovato nuovo slancio. Tuttavia, se allunghiamo l’orizzonte di analisi, il tasso di cambio euro/dollaro è ancora ancorato al trading range degli ultimi due anni, tra 1,15 e 1,05 dollari per euro (stiamo parlando di un +/-4,0% dalla media di 1,10). Dal 2014 in poi, il trigger che ha cambiato drasticamente l’equilibrio tra le due valute è stato la divergenza di politica monetaria tra le due banche centrali, FED e BCE. Nel momento in cui l’euro uscirà da questo trading range, i mercati probabilmente inizieranno a prezzare la fine del Quantitative Easing (QE) in Europa. Forse, è ancora presto.

Commento generale

La zona euro cresce, il morale tra gli agenti economici (indicatori di fiducia e di aspettative) è alto, le aziende macinano utili e persino il progetto europeo sta risorgendo come pilastro politico tra i principali partiti dell’Eurozona. Perciò dopo anni di delusioni, le stelle sembrano finalmente allineate con gli investitori che cercano di recuperare il tempo perduto. Cosa potrebbe ridimensionare l’entusiasmo europeo? Ahinoi, l’Italia. Negli ultimi giorni, le probabilità di un voto anticipato rispetto alla scadenza naturale della legislatura sono cresciute enormemente. I tre principali partiti sembrano convergere verso lo stesso sistema elettorale (si parla di quello tedesco), perciò è possibile che il Paese vada ad elezioni già nel mese di settembre 2017. Quanto ai mercati finanziari, se da un lato l’equity italiano può contare sull’ingente domanda messa in moto dai Pir, sul fronte obbligazionario non c’è la stessa forza. Il movimento al rialzo dello spread va letto in quest’ottica: i mercati internazionali ci guardano con sospetto, specialmente con le due banche venete che hanno ancora bisogno di fondi. Al momento, non si respira aria di catastrofe, ma la situazione va ovviamente monitorata. Negli USA, la riforma fiscale è impantanata al Congresso con il presidente Trump impegnato a stemperare gli animi prima che il vento di impeachment lo spazzi via. Sul fronte fondamentale non ci sono grandi cambiamenti: l’economia è solida, i mercati hanno perso slancio, ma i dati aziendali sono buoni e gli indici azionari (in dollari) sono tutti positivi. Dal momento che non ci sono grandi passi in avanti, la Federal Reserve dovrebbe mantenere la barra dritta e continuare con il graduale aumento dei tassi. I mercati sembrano pronti ad assorbire il prossimo aumento da 25 punti base previsto per il 6 giugno. Senza inflazione, non ci sono in vista grandi cambi di politica monetaria ed i mercati obbligazionari offrono ancora qualche punto base di rendimento. Nel frattempo l’OPEC ha deciso di estendere i limiti alla produzione di greggio, allungando i tempi di 9 mesi e lasciando invariate le entità dei tagli. Tale manovra potrebbe non rivelarsi completamente efficace visto che l’aumento dei prezzi (dettato dal taglio dell’OPEC) crea l’incentivo all’ingresso sul mercato del cosiddetto shale oil, che annulla gli effetti sull’offerta. Vedremo se il petrolio ha finalmente toccato il fondo. A livello globale, la crescita del PIL prosegue in linea con la media storica del 3%, risultato per lo più determinato dal ritmo di crescita dei paesi emergenti (+4,9% atteso per il 2017) che non risentono particolarmente delle problematiche della Cina, evidenziate di recente anche dal declassamento del rating sul debito sovrano operato da Moody’s. Complessivamente continua anche il miglioramento del ritmo di crescita del commercio mondiale, come confermato dalla progressiva evoluzione degli indici PMI del settore manifatturiero, generalmente considerati anticipatori dell’andamento della produzione industriale, anch’essa stabilmente in crescita. Gli economic suprise index (sia per i paesi sviluppati che per gli emergenti) stanno ritornando in linea con la loro media storica dopo la forte crescita degli ultimi mesi: un segnale di come i dati economici positivi non sorprendano più le aspettative del mercato. Il tutto è anche confermato dal positivo andamento dei nostri barometri del rischio, ovunque in territorio positivo.

Snapshot Mercati

Valutazione per asset class

Ormai prossimi al giro di boa di questo 2017, possiamo dire che i rischi significativi per i prossimi mesi si concentrano soprattutto all’interno dell’Europa: in Gran Bretagna, una volta concluse le elezioni del prossimo 8 giugno, saranno da valutare gli effetti della Hard Brexit, mentre in Italia il delicato sistema bancario e il fragile contesto politico possono creare qualche giustificato timore. Entrando nel dettaglio delle asset class, confermiamo le valutazioni dello scorso mese, caratterizzate sempre più da una fase risk on sui mercati. Il fronte azionario infatti risulta maggiormente attraente rispetto a quello obbligazionario, mentre perdono appeal i titoli governativi rispetto a quelli corporate. Sul fronte valutario prosegue la fase di debolezza del dollaro USA: aspetto che si è rivelato di primaria importanza nelle decisioni del Team di Financial Strategies di movimentare i portafogli. All’interno del mondo azionario spiccano le performance positive dell’azionario europeo e giapponese, a discapito del mercato degli Stati Uniti; invece tra i “fattori” che hanno ripreso ritmo nell’ultimo periodo troviamo i quality e i growth, affrontati in questo precedente post, e oggetto delle modifiche nei portafogli “Tattici”. Infine dal punto di vista geografico, questi primi mesi del 2017 sono stati dominati dall’ottima performance dei mercati emergenti rispetto a quelli del mondo sviluppato. Nella sfera obbligazionaria le valutazioni rimangono positive per il mercato statunitense rispetto a quello europeo e, in particolar modo, sul fronte high yield che prosegue la sua sovra-performance rispetto all’investment grade (in valuta locale). L’elemento di continuità del mondo dei bond è dettato dal rimanere posizionati sul breve termine, cioè “essere corti di duration”, date le prospettive di rialzo dei tassi da parte della FED.

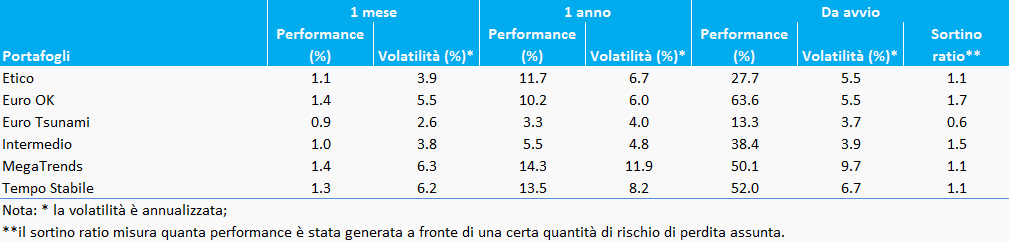

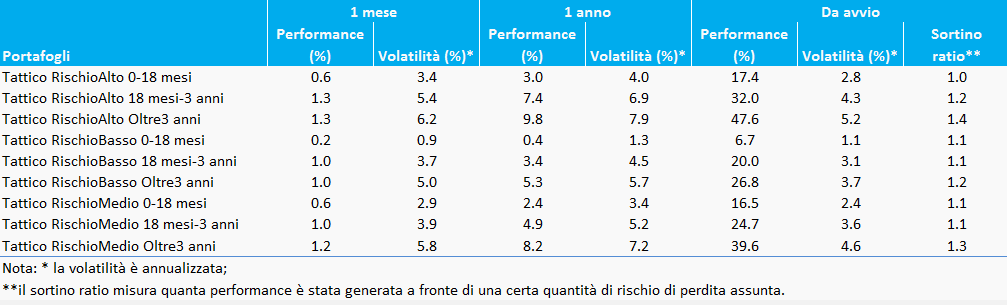

I portafogli

In questo scenario di crescita con poca inflazione, chi ha investito abbondantemente in azioni è stato premiato. Infatti non è un caso se i portafogli che vanno meglio sono quelli con la più alta dose di rischio.

In questi primi cinque mesi dell’anno, i portafogli hanno risentito del deprezzamento del dollaro e del ripiegamento delle aspettative d’inflazione. Complessivamente, le valutazioni degli attivi rischiosi non ci permettono di aumentare il rischio dei portafogli, ma considerando la poca visibilità che c’è sull’amministrazione Trump, abbiamo deciso di ridurre l’esposizione al dollaro ed in particolare l’esposizione all’azionario USA (che comunque manteniamo con l’ETF MSCI Value).

Con la pressione inflazionista che si è ridimensionata abbiamo deciso di eliminare l’esposizione alle commodities ma di mantenere inalterata quella legata all’inflazione per via delle valutazioni.

[accordion title=”Portafogli Obiettivo”]Non abbiamo fatto cambi di asset allocation, ma sia nel portafoglio Pensione che in quello Figli abbiamo azzerato l’esposizione alle small cap USA.

[/accordion] [accordion title=”Portafogli Tematici”]

Non abbiamo effettuato variazioni di asset allocation.

[/accordion]

[accordion title=”Portafogli Tattici”]

Non abbiamo fatto cambi di asset allocation ma abbiamo azzerano l’esposizione alle small cap USA e alle commodities per aumentare il peso degli emergenti e abbiamo introdotto un nuovo ETF legato alle azioni di “qualità” dell’area euro, ovvero società caratterizzate da modelli operativi sostenibili, utili stabili e da un basso livello di indebitamento.

[/accordion]

Avete altre domande? Avete bisogno di assistenza?

Scriveteci all’indirizzo: aotutor@adviseonly.com

{kind=link}

{kind=link}